Álitamál

Mikil vitundarvakning hefur orðið hvað varðar samfélagsábyrgð fyrirtækja undanfarin ár. Þekking almennings og fyrirtækja á því hvað felst í samfélagslegri ábyrgð vex stöðugt. Hjá Landsbankanum, líkt og öllum öðrum fyrirtækjum sem vilja vera samfélagslega ábyrg, koma upp álitamál sem þarf að taka afstöðu til.

Í samfélagsskýrslum síðustu ára hafa álitamál eins og vaxtamunur, verðlagning, þróun útibúanets, sala bankans á fyrirtækjum, húsnæðismál bankans, netöryggi og keðjuábyrgð fyrirtækja verið rædd.

Á árinu 2017 var mikil umræða í samfélaginu um kynferðislega áreitni og kynbundna mismunum á vinnustöðum í kjölfar frásagna kvenna undir heitinu #metoo. Einnig var mikið rætt um nýja tilskipun um greiðsluþjónustu en hún er talin fela í sér miklar breytingar á umhverfi bankastarfsemi og hvernig fólk og fyrirtæki geta framkvæmt bankaviðskipti. Ný persónuverndarlöggjöf í ríkjum Evrópusambandsins var einnig í brennidepli en hún tekur gildi í maí 2018. Með henni eru réttindi einstaklinga efld til muna, auk þess sem nýjar og strangari skyldur eru lagðar á fyrirtæki og stofnanir sem vinna persónuupplýsingar.

Hér á eftir verður fjallað um þessi þrjú málefni og þann árangur sem bankinn hefur náð á árinu.

Fjármálaþjónusta á tímamótum

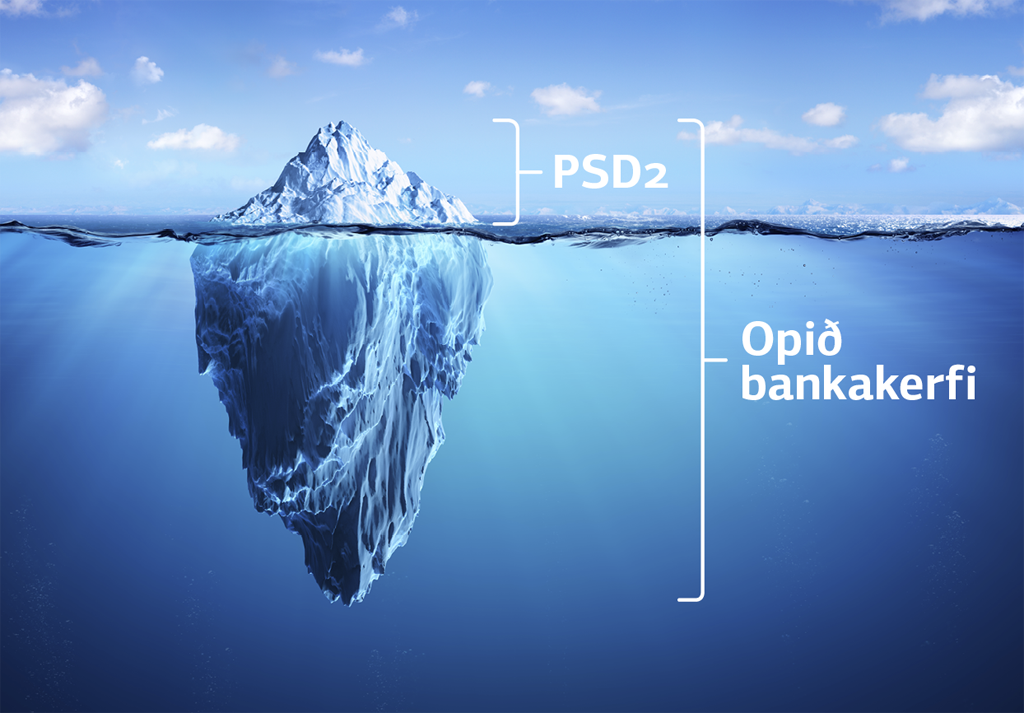

Í byrjun ársins 2018 tók gildi í Evrópusambandinu ný tilskipun um greiðsluþjónustu sem í daglegu tali er nefnd PSD2 (e. Revised Payment Service Directive). Tilskipunin er talin fela í sér miklar breytingar á umhverfi bankastarfsemi og hvernig fólk og fyrirtæki geta framkvæmt bankaviðskipti.

Nýju reglunum er m.a. ætlað að greina á milli framleiðslu og dreifingar fjármálaþjónustu, í því sjónarmiði að auka samkeppni og neytendavernd á fjármálamarkaði, sem og að stuðla að vöruþróun og nýsköpun. Með PSD2 er nýjum, leyfisskyldum þjónustuveitendum veittur aðgangur að greiðslureikningum og greiðslum af þeim, að því gefnu að viðskiptavinir hafi veitt til þess samþykki. Þessir þjónustuveitendur geta verið fjártæknifyrirtæki (e. fintech) eða aðrir bankar, hvar sem er innan Evrópska efnahagssvæðisins.

Tilkoma PSD2 er þó aðeins fyrsta birtingarmyndin á mun stærra fyrirbæri sem nefnt er opið bankaumhverfi (e. open banking). Bankar víða um heim eru að taka miklum breytingum í kjölfar nýrra tækifæra sem tækniþróun hefur leitt til. Sú tækni sem opið bankaumhverfi byggir á nefnist application programming interface (API), eða forritaskil á íslensku.

Nýju reglurnar leiða til víðtækra breytinga

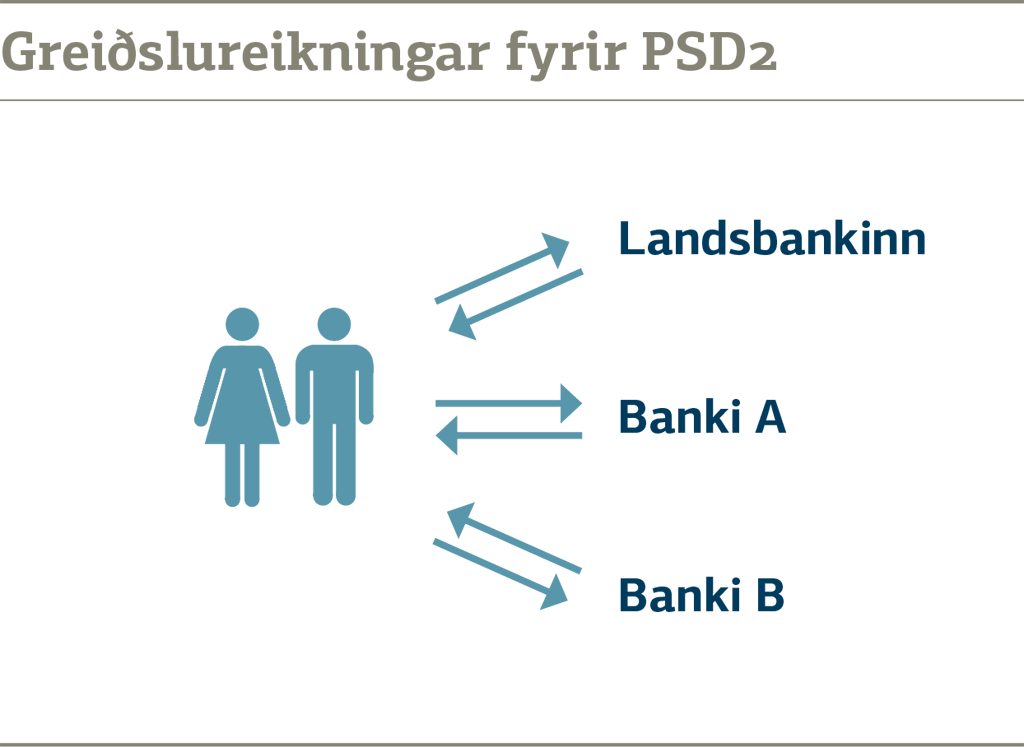

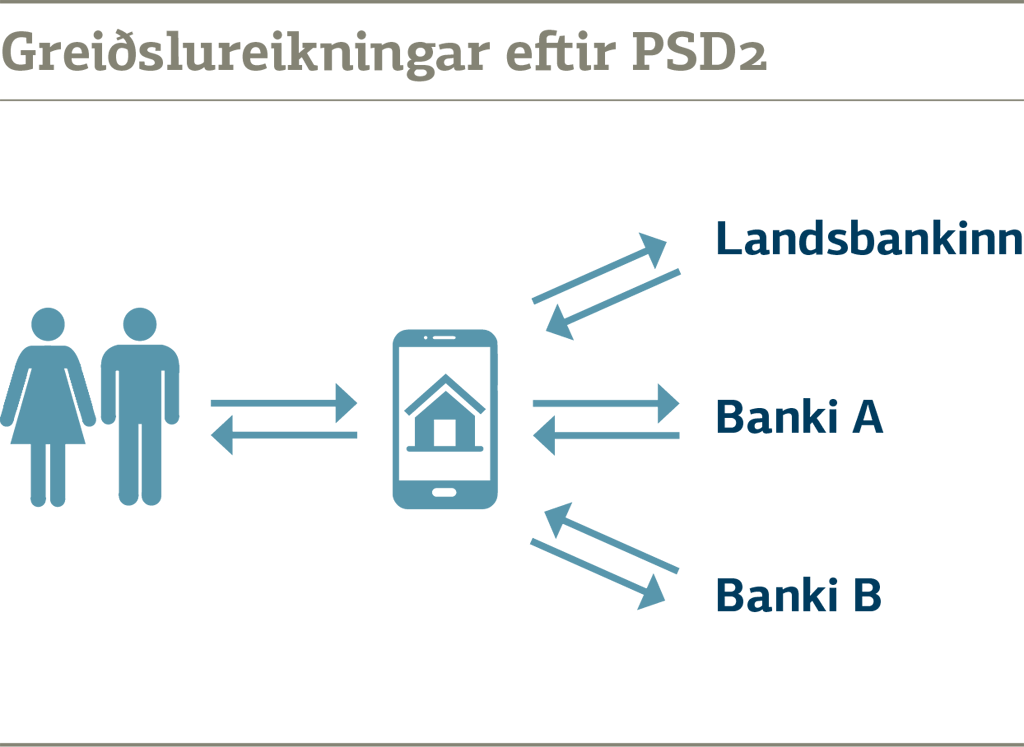

Samkvæmt nýju reglunum verða viðskiptabankar að veita nýjum þjónustuveitendum óhindrað aðgengi að greiðslureikningum, án þess að sérstakur samningur sé til staðar á milli bankans og þjónustuveitandans. Þjónustuveitendur þurfa að uppfylla ákveðin skilyrði og dugar samþykki reikningseiganda til að opna aðgang að greiðslureikningi hjá viðkomandi banka. Öfugt við það sem margir kunna að halda eru þetta ekki endilega slæm tíðindi fyrir banka. Reyndin er sú að nýjar vörur kalla á ný viðskiptamódel og nýja tekjustrauma.

Til lengri tíma litið er talið að nýju reglurnar muni leiða til breytinga á vöruframboði, ferlum, starfsumhverfi og samkeppni á fjármálamarkaði. Sem dæmi má nefna að í framtíðinni verða fleiri leiðir til að greiða af reikningum í gegnum netið en í gegnum lausnir frá bönkum. Nýir þjónustuveitendur munu geta sótt ýmiskonar yfirlit frá bönkunum og framkvæmt aðgerðir. Á sama hátt opnast möguleikar fyrir banka að veita viðskiptavinum sem það kjósa aðgengi að reikningsupplýsingum og greiðslum í öðrum bönkum. Þetta mun marka kaflaskil í bankaviðskiptum.

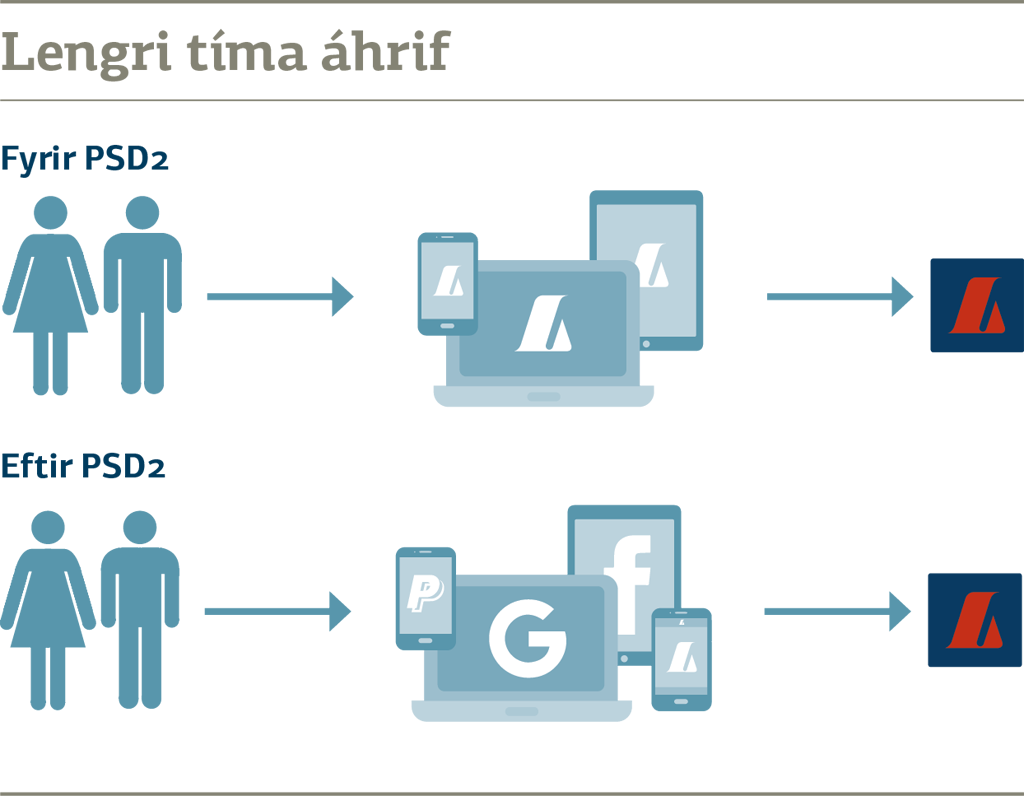

Fyrir vikið er áætlað að á komandi árum muni eiga sér stað umtalsverð fjölgun leikenda á fjármálamarkaði. Fyrirséð er að fyrst um sinn verði þetta mestanpart innlend fjártæknifyrirtæki en þegar fram líða stundir er líklegt að stóru tæknirisarnir muni hasla sér völl hérlendis sömuleiðis.

Eru bankarnir tilbúnir?

Spurningin um það hvort bankar séu tilbúnir fyrir mögulega byltingu í fjármálaþjónustu er annars vegar spurning um hvort bankar muni geta tryggt reglufylgni við PSD2 og hins vegar spurning um hvort bankar muni geta brugðist við þeim umbreytingum á bankaumhverfi sem talið er líklegt að reglurnar muni leiða af sér.

Það liggur ekki fyrir hvenær nýju reglurnar um greiðsluþjónustu munu taka gildi hér á landi og einnig er ekki ljóst hversu hratt íslensku bankarnir munu bregðast við þeim. Þá á eftir að koma í ljós hversu langt bankarnir munu ganga umfram þær grunnkröfur sem gerðar eru, þ.e. í að tileinka sér opið bankaumhverfi fyrir aðrar þjónustur en þær sem PSD2 kveður á um. Það gæti liðið einhver tími þar til íslenskir bankar teygja vöruframboð sitt verulega umfram grunnkröfur nýju reglnanna og hagnýta þannig að fullu opið bankaumhverfi.

Fjártæknigeirinn erlendis hefur blómstrað hraðar en hér á landi undanfarin ár, en almennt gildir að þjónustugjöld banka erlendis eru mun fleiri og hærri en á Íslandi. Þannig hafa erlend fjártæknifyrirtæki verið að pressa niður þóknanir banka – en ýmis bankaþjónusta hjá íslenskum bönkum í dag er afar ódýr í alþjóðlegum samanburði. Þá er fjártæknigeirinn á heimsvísu talinn hæfari til að veita hraðari og betri bankaþjónustu, sérstaklega í greiðslumiðlun. Það skiptir höfuðmáli að á Íslandi hafa greiðslur verið í rauntíma um langt árabil en erlendis er víða verið vinna að því að koma greiðslum í sama horf. Það eru því ekki eins stór og mörg viðfangsefni að leysa á Íslandi og víðast hvar erlendis. Þetta gerir íslenska markaðinn að sumu leyti óspennandi fyrir erlend og innlend fjártæknifyrirtæki. Þannig verður það þó ekki endilega þegar til langs tíma er litið.

Það liggur ekki fyrir hvenær nýju reglurnar um greiðsluþjónustu munu taka gildi hér á landi og einnig er ekki ljóst hversu hratt íslensku bankarnir munu bregðast við þeim.

Hvað er fjártækni?

- Heitið fintech er sprottið af financial technology og varð til upp úr 1993, eða um sama leyti og netið hóf útbreiðslu sína. Á íslensku er gjarnan talað um fjártækni og fjártæknifyrirtæki (e. fintech companies).

- Fjártækni á við um ýmsar tæknilausnir er leysa venjulega bankaþjónustu af hólmi, ekki síst þær sem gefa neytendum aukið svigrúm til að nýta þjónustu sem þeir telja að henti sér best.

- Fjártækni hefur þegar alið af sér framfarir í fjármálafræðslu, viðskiptabankastarfsemi, fjárfestingum og þróun rafmynta. Þess sjást víða dæmi úti í heimi, m.a. í jafningjalánum, sjálfvirkri fjármálaráðgjöf, nýstárlegum reikniritum fyrir eignastýringu og þannig má áfram telja.

- Fyrstu árin voru það einkum sprotafyrirtæki og framsækin hugbúnaðarfyrirtæki sem einblíndu á fjártækni en á síðari árum hafa jafnvel hefðbundnir bankar tekið tæknina í sína þjónustu. Mörkin milli þessara aðila verða sífellt óljósari og skilin milli tækniþjónustu og fjármálaþjónustu eru sumpart afmáð.

Er almenningur tilbúinn?

Mikilvægt er að einstaklingum sé kunnugt um hvað felst í nýju reglunum. Þó að gögn sem nýtt verða samkvæmt reglunum eigi að vera örugg er líklegt að sumir viðskiptavinir bankanna muni ekki vilja deila gögnum sínum af a.m.k. tveimur ástæðum:

• Af ótta við öryggisleysi.

• Að deilingin stríði gegn viðhorfi neytandans til m.a. persónuverndar.

Fyrri ástæðan varðar almennt vantraust og skal engan undra. Netglæpir gerast sífellt þróaðri og útbreiddari. Þessi hópur telur ófullnægjandi að leyfisveiting ein og sér nægi til að veita þriðja aðila aðgang að bankagögnum.

Síðari ástæðan snertir djúpstæðari þætti, á borð við menningu, upplifun, gildismat og siðferði. Í huga viðkomandi gildir einu þó að PSD2 geri strangari öryggiskröfur en áður þekktust, að reglur um verndun upplýsinga eru hertari og að öll notkun upplýsinganna er skráð. Viðkomandi kann að finnast þetta rangt.

Enn sem komið er hefur verið takmörkuð umfjöllun um nýju reglurnar hér á landi. Því má ætla að stærsti hluti Íslendinga hafi hvorki heyrt um þær né áttað sig á áhrifum þeirra. Landsbankinn mun kynna breytingarnar þegar að því kemur en almennt gildir í hverju landi um sig að það er á könnu stjórnvalda og fjármálageirans í heild að kynna reglurnar og áhrif þeirra.

Öryggið í fyrirrúmi

Almennt er talið að hið svokallaða opna bankaumhverfi sé í það minnsta jafn öruggt tæknilega og núverandi kerfi bankanna. Af ásettu ráði er öryggismálum bankanna almennt ekki mikið miðlað til almennings nema þegar ástæða er til. PSD2 gerir kröfu um svonefnda „sterka auðkenningu“ til að auðkenna notendur og staðfesta aðgerðir þeirra. Eins og kom fram hér að ofan þurfa nýir þjónustuveitendur að uppfylla ákveðin skilyrði og er þeim aðeins heimilt að sækja bankagögn hafi fyrirtækið sérstakt leyfi fjármálaeftirlits a.m.k. eins Evrópulands og auðvitað líka leyfi neytandans.

Áfram gildir að netsvikarar leita sífellt nýrra leiða til að ásælast gögn einstaklinga og fyrirtækja og leiða þá í gildrur til að framkvæma greiðslur til óprúttinna viðtakenda.

Hér gildir hið fornkveðna, að beita almennu hyggjuviti og skynsemi í daglegum bankaviðskiptum. Hér á eftir fara nokkur atriði sem ráðlegt er að hafa í huga.

Mikilvægt að muna

- Þú þarft ekki að deila aðgangi að bankareikningum frekar en þú vilt og enginn fær aðgang að þínum reikningum nema með þinni heimild. Opið bankaumhverfi er valkvæð viðbótarþjónusta fyrir þá sem hana kjósa. Kjósir þú óbreytta bankaþjónustu áfram þá er það þitt val.

- Um er að ræða tvennskonar heimild; annars vegar aðgang að reikningsupplýsingum og hins vegar heimild til að láta framkvæma greiðslur.

- Þú getur afturkallað veitta heimild hvenær sem er.

- Þú ræður hvaða greiðslureiknings eða greiðslureikninga heimildin tekur til.

- Fjármálaeftirlitið mun birta lista yfir viðurkennda þjónustuveitendur á vefsíðu sinni.

- Það er ávallt ráðlegt að hafa samband við bankann ef eitthvað lítur grunsamlega út og tilkynna málið til lögreglu ef svo ber undir.

Vitundarvakning um persónuvernd

Þann 25. maí nk. tekur gildi ný persónuverndarlöggjöf í ríkjum Evrópusambandsins. Löggjöfin kallar á umfangsmiklar breytingar í starfsemi Landsbankans og allra fyrirtækja sem vinna persónuupplýsingar í starfsemi sinni.

Meginmarkmið laganna er að færa einstaklingum betri stjórn á persónuupplýsingum sínum með því að gera ríkari kröfur um gagnsæi og upplýsingagjöf til einstaklinga. Réttindi einstaklinga eru efld til muna, auk þess sem nýjar og strangari skyldur eru lagðar á fyrirtæki og stofnanir sem vinna persónuupplýsingar.

Ný persónuverndarlöggjöf undirbúin

Landsbankinn hóf undirbúning við innleiðingu á löggjöfinni í ársbyrjun 2017 og hefur nú greint áhrif hennar á starfsemi sína. Viðskiptavinum eru færð aukin réttindi, t.d. til aðgangs að persónuupplýsingum, flutnings þeirra og eyðingar tiltekinna upplýsinga. Auknar skyldur fyrirtækja taka m.a. til þess að meta áhættu af vinnslu persónuupplýsinga í þágu neytenda.

Nú er unnið að því að breyta og uppfæra verkferla, verklagsreglur og tilkynningar til viðskiptavina þar sem við á. Þá hefur Landsbankinn jafnframt tilnefnt svokallaðan persónuverndarfulltrúa sem hefur það hlutverk að stýra, vakta og meta frammistöðu Landsbankans þegar kemur að vinnslu persónuupplýsinga og vera tengiliður við viðskiptavini, starfsmenn og persónuverndaryfirvöld vegna álitamála sem tengjast vinnslu og meðferð persónuupplýsinga.

Krefjandi verkefni

Það er krefjandi að aðlaga starfsemi Landsbankans að þeim ströngu skyldum sem ný persónuverndarlöggjöf kveður á um. Starfsemi bankans er engu að síður vel til þess fallin að mæta þessum áskorunum, m.a. með öflugu fræðslustarfi á komandi mánuðum fyrir viðskiptavini, starfsmenn og aðra hagsmunaaðila og ströngum öryggiskröfum sem hingað til hefur verið starfað eftir.

Undanfarið hefur orðið mikil vitundarvakning í samfélaginu um persónuvernd og rétt einstaklinga til vitneskju um hvenær og hvernig persónuupplýsingar þeirra eru unnar. Í stafrænu upplýsingasamfélagi er sífellt erfiðara að afla – og viðhalda – trausti neytenda. Með því að samþætta persónuvernd og öryggi persónuupplýsinga enn frekar vonast bankinn til að styrkja fyrirliggjandi viðskiptasambönd og standa betur undir trausti allra viðskiptavina sinna.

Jafnrétti og #metoo

Á árinu 2017 voru frásagnir kvenna undir heitinu #metoo áberandi og vörpuðu ljósi á kynferðislega áreitni og kynbundna mismunun á vinnustöðum. Starfsfólk Landsbankans er um 1.000 talsins og eru konur um 2/3 hluti þeirra. Hvert er hlutverk vinnustaða í þessum veruleika?

Meginmarkmið jafnlaunavottunar er að vinna gegn kynbundnum launamun og stuðla að jafnrétti kynjanna á vinnumarkaði.

Jafnréttismál innan Landsbankans

Segja má að innan Landsbankans hafi höfuðáherslan í jafnréttismálum síðustu ára verið á að tryggja jöfn laun karla og kvenna fyrir jafn verðmæt störf og jöfn tækifæri í hvívetna. Það bar þó til tíðinda árið 2010 að framkvæmdastjórn var skipuð til jafns af konum og körlum, en slíkt hafði ekki sést áður innan fjármálafyrirtækja og varla meðal stærri fyrirtækja á Íslandi. Landsbankinn hlaut gullmerki jafnlaunaúttektar PwC árin 2015 og 2016. Í jafnlaunaúttekt PwC er metið hvort verið sé að greiða körlum og konum sömu laun fyrir sambærileg störf og staðfestir gullmerkið að óútskýrður kunbundinn launamunur innan fyrirtækis sé minni en 3,5%.

Alþingi hefur samþykkt frumvarp til breytingar á lögum um jafna stöðu og jafnan rétt karla og kvenna sem kveður á um lögfestingu jafnlaunavottunar. Meginmarkmið jafnlaunavottunar er að vinna gegn kynbundnum launamun og stuðla að jafnrétti kynjanna á vinnumarkaði. Lögin tóku gildi 1. janúar 2018 og skulu fyrirtæki með fleiri en 250 starfsmenn hafa hlotið vottun fyrir árslok 2018. Samkvæmt lögunum skal jafnlaunavottun byggjast á staðlinum ÍST 85/2012. Landsbankinn fagnar þessu verkefni og mun leggja sitt af mörkum til að uppræta þennan mun. Í síðustu vinnustaðagreiningu hefur komið fram að um 85% starfsmanna Landsbankans telja kynin hafa jöfn tækifæri innan bankans. Þeir sem telja svo ekki vera nefna helst kynjaskiptingu forstöðumanna og útibússtjóra sem merki þess að tækifærin séu ekki jöfn. Einnig nefna margir að innan bankans séu enn störf sem hægt er að flokka sem karla- eða kvennastörf og tilhneiging sé til að launa karlastörfin betur en kvennastörfin.

Landsbankinn er styrktaraðili UN Women og einn helsti bakhjarl HeForShe verkefnisins. Þá skrifaði Landsbankinn árið 2011 undir Jafnréttissáttmálann (Women’s Empowerment Principles – Equality means Business), alþjóðlegt átak UN Women og UN Global Compact. Innan bankans er starfandi jafnréttisnefnd sem mótar jafnréttisstefnu og er vettvangur ábendinga og kvartana starfsmanna.

#metoo

Núverandi og fyrrverandi starfsmenn Landsbankans voru á meðal 300 kvenna sem skrifuðu undir yfirlýsingu kvenna í tækni-, upplýsinga- og hugbúnaðariðnaði, þar sem mótmælt var kynferðisofbeldi, áreitni og kynbundinni mismunun á vinnustað. Yfirlýsingunni fylgdi fjöldi frásagna af kynbundinni mismunun og áreitni undir merkinu #metoo. Konur í fjármálageiranum hafa einnig skipst á #metoo frásögnum.

Landsbankinn fagnar því að starfsfólk treysti sér til að skýra frá erfiðum og/eða óviðeigandi upplifunum sem ef til vill hefur verið erfitt hingað til og hafi til þess skýran vettvang. Hlutverk fyrirtækja er að búa starfsfólki sínu uppbyggilegt og hvetjandi starfsumhverfi. Frásagnir kvenna hafa ekki bara varpað ljósi á óæskilega hegðun, heldur líka þá erfiðu stöðu sem þolendur upplifa oft varðandi það að greina frá atburðum. Óttinn við afleiðingar þess að segja frá er sterkur og kemur oft í veg fyrir að mál af þessu tagi séu gerð upp. Landsbankinn mun í því samhengi endurskoða og kynna starfsfólki þær leiðir sem það getur nýtt sér til þess að koma reynslu sinni á framfæri.

Næstu skref í jafnréttismálum

Landsbankinn hefur gengið til samstarfs við Capacent og er hluti af verkefninu Jafnréttisvísir. Ráðgjafarfyrirtækið mun greina stöðu jafnréttismála með ýmsum nálgunum, eigindlegum og megindlegum. Að greiningarvinnu lokinni mun Landsbankinn móta verkefni og aðgerðaáætlun út frá niðurstöðunum. Jafnréttisstefna bankans verður þá uppfærð með tilliti til þeirra markmiða og aðgerða sem ákveðin verða í kjölfar vinnu við Jafnréttisvísa Capacent. Að sama skapi verða aðgerða- og forvarnaráætlanir uppfærðar með hliðsjón af niðurstöðum greiningarvinnu.

Landsbankinn hefur kappkostað að byggja upp gott starfsumhverfi og móta jákvæða og uppbyggilega fyrirtækjamenningu. Ábendingar kvenna undanfarna mánuði hvetja okkur til að leggja enn harðar að okkur til að tryggja öllum starfsmönnum góðan vinnustað þar sem fólk nýtur sín á eigin forsendum. Hvers kyns óréttlæti, svo sem einelti, kynferðislegt áreiti og mismunun byggð á óviðkomandi þáttum á borð við kynferði, aldur, trú, þjóðerni, kynþátt, fötlun eða kynhneigð er ekki liðið innan Landsbankans. Framvegis verður spurt sérstaklega um slíkar upplifanir starfsfólks í vinnustaðagreiningu.

Það mun eflaust reyna á vinnustaði hvernig þeir taka á málum í kjölfar #metoo umræðunnar. Landsbankinn tekur frásögnunum af fullri alvöru og mun gera sitt ítrasta til að auðvelda þolendum að skýra frá og bregðast við með viðeigandi hætti.

Landsbankinn fagnar því að starfsfólk treysti sér til að skýra frá erfiðum og/eða óviðeigandi upplifunum sem ef til vill hefur verið erfitt hingað til og hafi til þess skýran vettvang.